Поиск по библиотеке

Результаты поиска

-

Форма цепочки создания стоимости в пищевой промышленности и особенности ее управления

Форма цепочки создания стоимости в пищевой промышленности и особенности ее управления

Экономика и инновационные технологииВ статье исследуются шаль цепочки создания стоимости в пищевой промышленности и ее управленческие характеристики. В статье также определены традиционная форма цепочки добавленной стоимости промышленного сектора и ее составляющие, управление цепочкой добавленной стоимости в пищевой промышленности, организации, предоставляющие дополнительные услуги в цепочке создания стоимости пищевой промышленности, как одна из основных задач в стране.

-

Налоговый механизм распределения добавленной стоимости в условиях взаимного роста налогоплательщиков и налоговых органовФормирование эффективного налогового механизма как элемента рыночной экономики позволяет решить проблему увеличения доходов бюджетов разных уровней, регулировать социально-экономическое развитие регионов и стимулировать качественную модернизацию экономики. В данной статье особое внимание уделено к раскрытию новых черт и факторов эффективного функционирования налогового механизма распределения добавленной стоимости в Республике Узбекистан в условиях функционирования режима «взаимного роста налогоплательщиков и налоговых органов».

Налоговый механизм распределения добавленной стоимости в условиях взаимного роста налогоплательщиков и налоговых органовФормирование эффективного налогового механизма как элемента рыночной экономики позволяет решить проблему увеличения доходов бюджетов разных уровней, регулировать социально-экономическое развитие регионов и стимулировать качественную модернизацию экономики. В данной статье особое внимание уделено к раскрытию новых черт и факторов эффективного функционирования налогового механизма распределения добавленной стоимости в Республике Узбекистан в условиях функционирования режима «взаимного роста налогоплательщиков и налоговых органов».

Экономика И Образование -

НОВЫЕ МЕХАНИЗМЫ ПРИВЛЕЧЕНИЯ ИНВЕСТИЦИЙ В НАЦИОНАЛЬНУЮ ЭКОНОМИКУ ЗА СЧЕТ ВЫПУСКА АКЦИЙ И ОБЛИГАЦИЙИзучение природы мировых и локальных экономических кризисов показывает, что для всех них характерны определенные черты и стадии, в частности, рост рыночной стоимости активов (особенно ценных бумаг и недвижимости), в условиях прекращения инвестиций денежный голод и отсутствие платежных средств для покрытия своих краткосрочных и долгосрочных обязательств у конкретных субъектов рынка, падение, на протяжении всего периода кризиса, стоимости активов и обрушение рынков, сопровождающееся массовыми банкротствами предприятий и катастрофически ухудшающимся материальным положением населения.

НОВЫЕ МЕХАНИЗМЫ ПРИВЛЕЧЕНИЯ ИНВЕСТИЦИЙ В НАЦИОНАЛЬНУЮ ЭКОНОМИКУ ЗА СЧЕТ ВЫПУСКА АКЦИЙ И ОБЛИГАЦИЙИзучение природы мировых и локальных экономических кризисов показывает, что для всех них характерны определенные черты и стадии, в частности, рост рыночной стоимости активов (особенно ценных бумаг и недвижимости), в условиях прекращения инвестиций денежный голод и отсутствие платежных средств для покрытия своих краткосрочных и долгосрочных обязательств у конкретных субъектов рынка, падение, на протяжении всего периода кризиса, стоимости активов и обрушение рынков, сопровождающееся массовыми банкротствами предприятий и катастрофически ухудшающимся материальным положением населения.

Приоритетные направления, современные тенденции и перспективы развития финансового рынка -

Усиление конкуренции в последние годы, в промышленных отраслях на мировых рынках, а также повышение спроса на товары с высокой степени инновационности усиляет необходимость интенсивного развития отраслей национальной промышленности. Основное внимание в исследование уделено анализу доли добавленной стоимости в промышленных отраслях. Прояснена оценка в доли добавленной стоимости валового промышленного производства по степени развитости промышленных отраслей и причины разности доли добавленной стоимости в отраслях.

Усиление конкуренции в последние годы, в промышленных отраслях на мировых рынках, а также повышение спроса на товары с высокой степени инновационности усиляет необходимость интенсивного развития отраслей национальной промышленности. Основное внимание в исследование уделено анализу доли добавленной стоимости в промышленных отраслях. Прояснена оценка в доли добавленной стоимости валового промышленного производства по степени развитости промышленных отраслей и причины разности доли добавленной стоимости в отраслях. -

В современной экономической литературе используется понятие налогового бремени на макроуровне, т.е. расчет по отношению к объему валового внутреннего продукта, и на уровне юридических лиц, т.е. расчет по отношению к добавленной стоимости или доходам от реализации продукции. продукты. На практике используется понятие полной ставки налогообложения. По нему понимается сумма всех налогов, взимаемых с юридических лиц, или налоговая нагрузка юридического лица рассчитывается исходя из добавленной стоимости.

-

Револьвер кредитлар: паррандачилик соҳасини молиявий қўллаб-қувватлаш дастаги

Револьвер кредитлар: паррандачилик соҳасини молиявий қўллаб-қувватлаш дастаги

Направления развития благоприятной бизнес-среды в условиях цифровизации экономикиМамлакатда паррандачилик соҳасини ривожлантириш ушбу йўналишда мамлакат аҳолисини юқори сифатли парранда гўшти ва тухум маҳсулотлари билан узлуксиз таъминлаш, ички ва ташқи бозорларга маҳаллий паррандачилик маҳсулотларини сотишни кўпайтириш, ишлаб чиқаришнинг замонавий усулларини кенг жорий этиш, бу орқали қўшилган қиймат занжирини яратиш, мазкур соҳада замонавий ахбороткоммуникация технологиялари ва илм-фан ютуқларидан самарали фойдаланишни каби долзарб масалаларга эътибор қаратилган.

-

Управление стоимостью предприятия на различных стадиях его жизненного циклаВопросы управления затратами предприятий разных форм собственности в условиях модернизации экономики. Характерные черты создания и увеличения стоимости зарождающегося, роста, зрелости и старения предприятия. Обоснованы внешние и внутренние факторы стоимости предприятия, их особенности, цели и задачи, стоящие перед предприятием в зависимости от стадии жизненного цикла. Особое внимание обращено на характер изменения финансово-экономических показателей предприятия на разных этапах его жизненного цикла.

Управление стоимостью предприятия на различных стадиях его жизненного циклаВопросы управления затратами предприятий разных форм собственности в условиях модернизации экономики. Характерные черты создания и увеличения стоимости зарождающегося, роста, зрелости и старения предприятия. Обоснованы внешние и внутренние факторы стоимости предприятия, их особенности, цели и задачи, стоящие перед предприятием в зависимости от стадии жизненного цикла. Особое внимание обращено на характер изменения финансово-экономических показателей предприятия на разных этапах его жизненного цикла.

Экономика и инновационные технологии -

Меры по повышению эффективности процессов специализации в сфере малого бизнеса в УзбекистанеВ данной статье описаны методики расчета эффективности процесса специализации малого бизнеса по отраслям экономики, валовой продукции и финансовых результатов малого бизнеса в Узбекистане по отраслям, каждому дополнительному инвестиционному ресурсу в сети, каждому дополнительному сотруднику, каждому дополнительное предприятие и, кроме того, соответствующие производственные результаты за счет стоимости каждой единицы. Динамика привлекательности средних и нормативных показателей производственных результатов, соответствующих стоимости каждой дополнительной единицы инвестиционного ресурса в сети, каждого дополнительного нанятого сотрудника, каждого дополнительного созданного предприятия, каждой дополнительной удельной стоимости

Меры по повышению эффективности процессов специализации в сфере малого бизнеса в УзбекистанеВ данной статье описаны методики расчета эффективности процесса специализации малого бизнеса по отраслям экономики, валовой продукции и финансовых результатов малого бизнеса в Узбекистане по отраслям, каждому дополнительному инвестиционному ресурсу в сети, каждому дополнительному сотруднику, каждому дополнительное предприятие и, кроме того, соответствующие производственные результаты за счет стоимости каждой единицы. Динамика привлекательности средних и нормативных показателей производственных результатов, соответствующих стоимости каждой дополнительной единицы инвестиционного ресурса в сети, каждого дополнительного нанятого сотрудника, каждого дополнительного созданного предприятия, каждой дополнительной удельной стоимости

Экономика И Образование -

В данной статье рассмотрены сущность и необходимость оценки стоимости промышленных предприятий. В работе были разработаны выводы и предложения по совершенствованию методов оценки стоимости промышленного предприятия. На основе изучения подходов и методов оценки стоимости предприятия были выявлены их недостатки, преимущества и рекомендации по руководству в соответствующей ситуации.

В данной статье рассмотрены сущность и необходимость оценки стоимости промышленных предприятий. В работе были разработаны выводы и предложения по совершенствованию методов оценки стоимости промышленного предприятия. На основе изучения подходов и методов оценки стоимости предприятия были выявлены их недостатки, преимущества и рекомендации по руководству в соответствующей ситуации. -

Значение стоимости чистых активов как показателя, отражающего привлекательность инвестиционных фондов

Значение стоимости чистых активов как показателя, отражающего привлекательность инвестиционных фондов

Экономика и инновационные технологииВ статье изучено значение стоимости чистых активов в качестве индикатора влияющего на привлекательность инвестиционных фондов. При этом анализирована динамика стоимости чистых активов инвестиционных фондов на душу населения стран, характерной для организационных моделей рынка ценных бумаг и даны рекомендации и предложения по повышению привлекательности инвестиционных фондов в нашей стране.

-

ЗНАЧЕНИЕ ПРОМЫШЛЕННЫХ СЕТЕЙ В УСТОЙЧИВОМ РОСТА ЭКОНОМИКИ УЗБЕКИСТАНАОсобый вид инноваций, способный эффективно влиять на всю цепочку создания добавленной стоимости путем установления взаимозависимости (связи) отраслей, зависящих от производственной деятельности друг друга в стране, - «валовая возможность создания инновационного продукта. Оценить взаимодействие сетей можно на основе межсетевого баланса. Также удастся сократить необходимые затраты на организацию научно-исследовательских и опытно-конструкторских работ, повысить квалификацию персонала, занятого в производственном процессе. В результате межотраслевого сотрудничества будут улучшены условия привлечения инвестиций, процесс распределения инвестиций по сферам деятельности, сформирован качественный человеческий капитал.

ЗНАЧЕНИЕ ПРОМЫШЛЕННЫХ СЕТЕЙ В УСТОЙЧИВОМ РОСТА ЭКОНОМИКИ УЗБЕКИСТАНАОсобый вид инноваций, способный эффективно влиять на всю цепочку создания добавленной стоимости путем установления взаимозависимости (связи) отраслей, зависящих от производственной деятельности друг друга в стране, - «валовая возможность создания инновационного продукта. Оценить взаимодействие сетей можно на основе межсетевого баланса. Также удастся сократить необходимые затраты на организацию научно-исследовательских и опытно-конструкторских работ, повысить квалификацию персонала, занятого в производственном процессе. В результате межотраслевого сотрудничества будут улучшены условия привлечения инвестиций, процесс распределения инвестиций по сферам деятельности, сформирован качественный человеческий капитал.

Современная наука и исследования -

В настоящее время идет стремительный процесс глобализации во всех сферах социальной жизни, и в том числе в области национальных языков и беспощадно подвергает опасности нивелирования национальных культур и ценностей. В таких условиях каждая нация должен заботиться о будущем своего языка и стремиться сохранить социальную функцию языка. В противном случае в недалеком будущем и язык, и культура, и сама нация лишится своего национального своеобразия и даже существования. Язык является ключом всего научно-технического прогресса. С этой целью мы должны собрать лексику всех произведений классического периода, начиная с «Дивану лугати-т-турк» (сочинение по тюркской лексике) Махмуда Кашгари до настоящего времени, создать текстовой корпус узбекского языка, составить конкордансы произведений и на основе этого создать полный толковый словарь. На следующем этапе собрать все заимствования в языке, классифицировать их по европейским языкам и по возможности заменить эквивалентом в узбекском языке или аналогом из тюркских языков. Слова арабского и персидского происхождения испокон веков находятся в составе узбекского языка, являясь его неотъемлемой частью. Их лучше заменить, если есть подходящие эквиваленты в узбекском языке. В узбекском языке пока не сущестует полнокровная норма терминотворчества. В этой области необходимо изучить опыт высокоразвитиых стран и разработать перспективную программу терминотворчества узбекского языка. Необходимо собрать все толковые словари тюркских языков, разработанных в настоящее время и использовать их опыт с целью совершенствования узбекского языка. Алишер Навои является основоположником современного узбекского языка и автором крупнейшего собрания сочинений в узбекском языке. По этой причине необходимо, в первую очередь, разработать конкордансы его сочинений и создать полный авторский словарь его произведений.

-

Задачи анализа финансово-хозяйственно-цифровой деятельности - в новой системе финансового менеджментаВ статье рассмотрены экономическая сущность анализа финансово-хозяйственно-цифровой деятельности предприятий и её методическое обеспечение, внутренние и внешние факторы, учитываемые в процессе анализа, обоснована целесообразность применения инструментов финансового менеджмента в методическом обеспечении данного особого вида анализа, разработан инструментарий обеспечения полноты, объективности и реальности полученных результатов анализа с помощью эффективных методов финансового менеджмента.

Задачи анализа финансово-хозяйственно-цифровой деятельности - в новой системе финансового менеджментаВ статье рассмотрены экономическая сущность анализа финансово-хозяйственно-цифровой деятельности предприятий и её методическое обеспечение, внутренние и внешние факторы, учитываемые в процессе анализа, обоснована целесообразность применения инструментов финансового менеджмента в методическом обеспечении данного особого вида анализа, разработан инструментарий обеспечения полноты, объективности и реальности полученных результатов анализа с помощью эффективных методов финансового менеджмента.

Экономика И Образование -

Молиявий активларни халқаро стандартларга мувофиқ тан олиш ва баҳолашУшбу мақолада молиявий ҳисоботнинг халқаро стандартларига мувофиқ молиявий активларни амортизацияланадиган қиймати ҳамда адолатли (ҳаққоний) қиймати бўйича баҳолаш тартиби акс эттирилган, молиявий активларнинг амортизацияланадиган қиймати ва адолатли (ҳаққоний) қиймати тушунчаларига таърифлар келтирилган. Молиявий активлар бўйича баҳолаш ёндашувларини танлашда бизнес модели масалалари ёритилган. Шунинг билан бир қаторда молиявий активларни адолатли қийматини бошқа тўплам даромадлари тўғрисидаги ҳамда фойда ва зарарлар тўғрисидаги ҳисоботлар орқали баҳолаш, молиявий активларнинг бошланғич қийматини аниқлаш тартиблари амалий мисолларда кўрсатиб берилган.

Молиявий активларни халқаро стандартларга мувофиқ тан олиш ва баҳолашУшбу мақолада молиявий ҳисоботнинг халқаро стандартларига мувофиқ молиявий активларни амортизацияланадиган қиймати ҳамда адолатли (ҳаққоний) қиймати бўйича баҳолаш тартиби акс эттирилган, молиявий активларнинг амортизацияланадиган қиймати ва адолатли (ҳаққоний) қиймати тушунчаларига таърифлар келтирилган. Молиявий активлар бўйича баҳолаш ёндашувларини танлашда бизнес модели масалалари ёритилган. Шунинг билан бир қаторда молиявий активларни адолатли қийматини бошқа тўплам даромадлари тўғрисидаги ҳамда фойда ва зарарлар тўғрисидаги ҳисоботлар орқали баҳолаш, молиявий активларнинг бошланғич қийматини аниқлаш тартиблари амалий мисолларда кўрсатиб берилган.

Экономика и инновационные технологии -

Стоимостной подход к ведению политики финансового управления открытыми компаниямиМы посвятили статью концепции финансового менеджмента, которая направлена на обеспечение роста справедливой стоимости компании. Справедливая стоимость зависит от реальной (внутренней) фундаментальной (внутренней) стоимости компании и объективной цены ее акций на открытом развитом финансовом рынке. Кроме того, в статье приводятся соответствующие выводы, теоретические предложения и практические рекомендации, которые полезны и применимы в условиях Узбекистана.

Стоимостной подход к ведению политики финансового управления открытыми компаниямиМы посвятили статью концепции финансового менеджмента, которая направлена на обеспечение роста справедливой стоимости компании. Справедливая стоимость зависит от реальной (внутренней) фундаментальной (внутренней) стоимости компании и объективной цены ее акций на открытом развитом финансовом рынке. Кроме того, в статье приводятся соответствующие выводы, теоретические предложения и практические рекомендации, которые полезны и применимы в условиях Узбекистана.

Экономика и инновационные технологии -

В статье рассматриваются теоретические взгляды и понятия стоимости и цены акции, проявления стоимости и цены акций как финансового аналога (эквивалента) бизнеса эмитента и эквивалентного соотношения их рынков.

В статье рассматриваются теоретические взгляды и понятия стоимости и цены акции, проявления стоимости и цены акций как финансового аналога (эквивалента) бизнеса эмитента и эквивалентного соотношения их рынков. -

МЕТОДЫ ПОВЕШЕНИЯ ЭФФЕКТИВНОСТИ ТЕПЛООБМЕННЫХ АППАРАТОВ НА ГАЗОВЫХ ПРОМЫСЛАХВ работе рассмотрены основы теории теплообменных процессов и теплообмен в химико-технологических аппаратах. Переработка нефти и газа предъявляет особые требования к термической и гидравлической конструкции теплообменников, стоимости жизненного цикла, установочной площади и массе. В данной статье особое внимание уделено методам повышения эффективности теплообменных аппаратов на газовых месторождениях.

МЕТОДЫ ПОВЕШЕНИЯ ЭФФЕКТИВНОСТИ ТЕПЛООБМЕННЫХ АППАРАТОВ НА ГАЗОВЫХ ПРОМЫСЛАХВ работе рассмотрены основы теории теплообменных процессов и теплообмен в химико-технологических аппаратах. Переработка нефти и газа предъявляет особые требования к термической и гидравлической конструкции теплообменников, стоимости жизненного цикла, установочной площади и массе. В данной статье особое внимание уделено методам повышения эффективности теплообменных аппаратов на газовых месторождениях.

Современная наука и исследования -

Оценки стоимости инвестиционных проектов методом реальных опционовВ статье рассматриваются альтернативные методы оценки инвестиционного проекта методом реальных опционов, позволяющим количественно оценить управленческую гибкость и возможности, имеющиеся в проекте и включаемые в расчет стоимости инвестиционного проекта.

Оценки стоимости инвестиционных проектов методом реальных опционовВ статье рассматриваются альтернативные методы оценки инвестиционного проекта методом реальных опционов, позволяющим количественно оценить управленческую гибкость и возможности, имеющиеся в проекте и включаемые в расчет стоимости инвестиционного проекта.

Экономика и инновационные технологии -

Влияние налоговой нагрузки на стоимость компании в условиях низкоэффективного финансового рынка

Влияние налоговой нагрузки на стоимость компании в условиях низкоэффективного финансового рынка

in LibraryЭта статья занимается анализом того, как уровень налогового бремени влияет на критерии оценки стоимости больших налогоплательщиков, действующих на рынке Узбекистана, с учетом различных сфер экономической активности. Для проверки гипотезы применяются регрессионные модели, где в качестве зависимых переменных выступают показатели стоимости, такие как EVA (Economic Value Added) и

MBR (Market-to-Book Ratio). В роли независимых переменных рассматриваются факторы, включая относительную и фиктивную налоговую нагрузку, возможные налоговые вычеты, чистую прибыль или убыток, среднемесячную заработную плату, динамику роста расходов, рентабельность активов и количество аффилированных структур. -

Анализ состояния развития транспортной системы и оценка ее места в экономическом ростеВ данной статье проведено исследование по анализу состояния развития транспортной системы и оценке ее роли в экономическом росте с применением методов статистики. Установлены основные тенденции развития рынка транспортных услуг, причинно-следственные связи формирования добавленной стоимости услуг грузового и пассажирского транспорта. В статье также разработаны научные предложения по эффективному использованию транспортного потенциала экономики

Анализ состояния развития транспортной системы и оценка ее места в экономическом ростеВ данной статье проведено исследование по анализу состояния развития транспортной системы и оценке ее роли в экономическом росте с применением методов статистики. Установлены основные тенденции развития рынка транспортных услуг, причинно-следственные связи формирования добавленной стоимости услуг грузового и пассажирского транспорта. В статье также разработаны научные предложения по эффективному использованию транспортного потенциала экономики

Экономика и инновационные технологии -

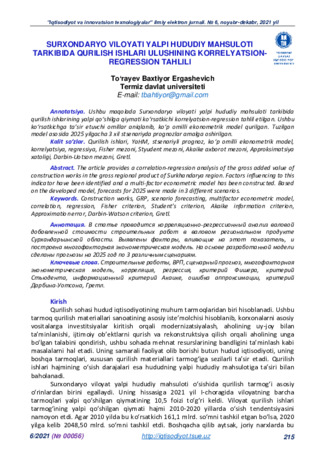

Корреляционно-регрессионный анализ доли строительных работ в валовом региональном продукте Сурхандарьинской области

Корреляционно-регрессионный анализ доли строительных работ в валовом региональном продукте Сурхандарьинской области

Экономика и инновационные технологииВ статье проводится корреляционно-регрессионный анализ валовой добавленной стоимости строительных работ в валовом региональном продукте Сурхандарьинской области. Выявлены факторы, влияющие на этот показатель, и построена многофакторная эконометрическая модель. На основе разработанной модели сделаны прогнозы на 2025 год по 3 различным сценариям.

-

Международная и региональная конъюнктура рынков текстильной продукции: анализ современного состоянияПродукция текстильной промышленности имеет высокий уровень добавленной стоимости, удобна для валютных поступлений, составляет часть доходов бюджета страны и является одним из источников реализации социальных программ. Эта отрасль также играет важную роль в обеспечении людей рабочими местами и доходами. Соответственно, учитывая положение текстильной промышленности в развитии экономики, необходимо определить основные, но неиспользуемые возможности в ней на основе анализа показателей отрасли

Международная и региональная конъюнктура рынков текстильной продукции: анализ современного состоянияПродукция текстильной промышленности имеет высокий уровень добавленной стоимости, удобна для валютных поступлений, составляет часть доходов бюджета страны и является одним из источников реализации социальных программ. Эта отрасль также играет важную роль в обеспечении людей рабочими местами и доходами. Соответственно, учитывая положение текстильной промышленности в развитии экономики, необходимо определить основные, но неиспользуемые возможности в ней на основе анализа показателей отрасли

Экономика И Образование -

Эта статья занимается всесторонним изучением проблемы оценки уровня налогообложения. В тексте анализируются критерии и методы оценки налоговой нагрузки на предприятия, с учетом специфических

требований к такого рода анализу. Рассмотрены подходы к анализу налоговой нагрузки, основанные на сравнении налоговых платежей с компонентами валовой добавленной стоимости, на разбивке налоговой массы по этапам производственного цикла и на оценке воздействия налогов на факторы производства. -

Қишлоқ хўжалиги маҳсулотлари бозорида кичик бизнес ривожига таъсир этувчи асосий омиллар таснифи

Қишлоқ хўжалиги маҳсулотлари бозорида кичик бизнес ривожига таъсир этувчи асосий омиллар таснифи

Экономика и инновационные технологииУшбу мақолада қишлоқ хўжалиги маҳсулотлари бозорида кичик бизнес ривожига таъсир қилувчи омиллар аниқланган ва таснифи ишлаб чиқилган ҳамда уларни уч босқичда қараб чиқиш таклиф қилинган. Олинган натижаларга асосланган ҳолда ақлли агро қўшилган қиймат занжири харитаси ишлаб чиқилган, шунингдек қишлоқ хўжалиги маълумотлар базаси электрон платформаси таклиф қилинган.

-

Налогообложение общественного питания и розничной торговли: развитие в условиях цифровизации экономикиВ данной статье, рассматриваются проблемы налогообложения субъектов общественного питания и розничной торговли. Особое место, уделено анализу налогообложения субъектов предпринимательства с годовым оборотом от 100 млн сум до 1 млрд сум и выше. Проанализированы, возможные проблемы сокрытия налоговой базы хозяйствующими субъектами по налогу с оборота, НДС и налога на прибыль в сфере розничной торговли. Также, в статье отмечено о введении чрезмерно высокой налоговой нагрузки по налогу на имущество юридических лиц. Рассмотрено, недостаточно эффективное и поспешное внедрение электронной программы «Е-aktiv» в целях мониторинга уплаты налогов и сборов. Также рассмотрены, возможные излишние требования уплаты НДС за контрагента в цепочке добавленной стоимости. В заключении сформулированы возможные предложения, направленные на повышение качества налогового администрирования.

Налогообложение общественного питания и розничной торговли: развитие в условиях цифровизации экономикиВ данной статье, рассматриваются проблемы налогообложения субъектов общественного питания и розничной торговли. Особое место, уделено анализу налогообложения субъектов предпринимательства с годовым оборотом от 100 млн сум до 1 млрд сум и выше. Проанализированы, возможные проблемы сокрытия налоговой базы хозяйствующими субъектами по налогу с оборота, НДС и налога на прибыль в сфере розничной торговли. Также, в статье отмечено о введении чрезмерно высокой налоговой нагрузки по налогу на имущество юридических лиц. Рассмотрено, недостаточно эффективное и поспешное внедрение электронной программы «Е-aktiv» в целях мониторинга уплаты налогов и сборов. Также рассмотрены, возможные излишние требования уплаты НДС за контрагента в цепочке добавленной стоимости. В заключении сформулированы возможные предложения, направленные на повышение качества налогового администрирования.

Научные исследования и инновации в индустрии 4.0.